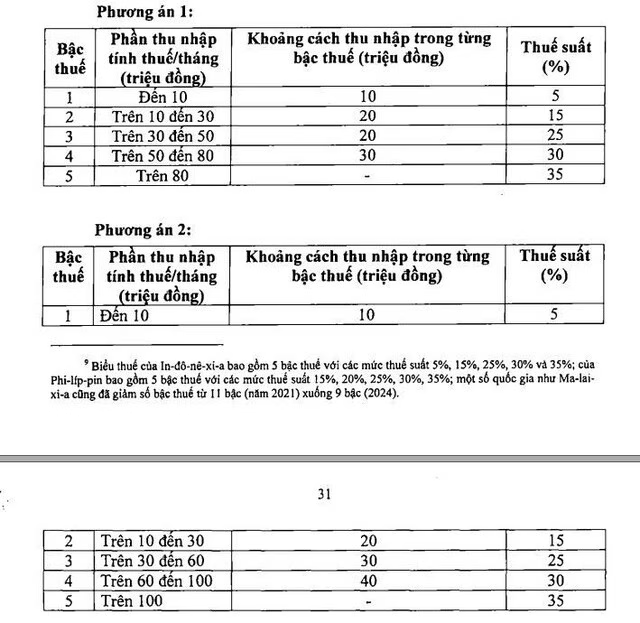

Bộ Tài chính đề xuất giảm bậc thuế thu nhập cá nhân từ 7 xuống còn 5 bậc, với khoảng cách thu nhập rộng hơn, nhằm đơn giản hóa quản lý và thu thuế. Mức thuế tối thiểu 5% và tối đa 35% không đổi.

Bộ Tài chính đề xuất giảm bậc thuế thu nhập cá nhân từ 7 xuống còn 5 bậc, với khoảng cách thu nhập rộng hơn, nhằm đơn giản hóa quản lý và thu thuế. Mức thuế tối thiểu 5% và tối đa 35% không đổi.

Bộ Tài chính đang hoàn thiện dự thảo Luật Thuế thu nhập cá nhân (thay thế) với nhiều sửa đổi, bổ sung về thu nhập chịu thuế, miễn thuế, tính thuế cho cá nhân kinh doanh, mức giảm trừ. Bên cạnh đó, cơ quan chức năng đang xây dựng lộ trình điều chỉnh chính sách thuế thu nhập cá nhân 5 năm tới, hoàn thiện cơ sở dữ liệu về thu nhập và người nộp thuế. Chính sách thuế với thu nhập từ chuyển nhượng chứng khoán và bất động sản cũng đang được nghiên cứu, đề xuất sửa đổi sát với thực tế, đảm bảo ổn định thị trường và phù hợp thông lệ quốc tế.

Luật Thuế thu nhập cá nhân hiện hành áp dụng biểu thuế lũy tiến 7 bậc, từ 5% đến 35%. Bộ Tài chính đề xuất giảm xuống 5 bậc thuế, giữ mức thuế cao nhất 35%. Chuyên gia thuế Nguyễn Ngọc Tú cho rằng việc giảm số bậc thuế là hợp lý nhưng cần xem xét lại các bước và mức thuế suất.

Luật Thuế thu nhập cá nhân mới đề xuất thuế 20% trên lãi từ chuyển nhượng bất động sản nhằm tạo công bằng, hạn chế đầu cơ. Tuy nhiên, nhiều người lo ngại mức thuế cao có thể khiến thị trường thứ cấp đình trệ và giảm giao dịch.

Luật Thuế Thu Nhập Cá Nhân (sửa đổi) đề xuất tính thuế 20% trên lợi nhuận thực nhận từ bán chứng khoán, thay cho phí 0,1% hiện hành. Thay đổi này giúp tránh nộp thuế khi bán lỗ và phản ánh đúng rủi ro đầu tư. Tuy nhiên, mức thuế 20% được cho là khá cao, gây “thuế chồng thuế”. Cần cân bằng giữa công bằng với các loại hình đầu tư và giữ sức hấp dẫn cho nhà đầu tư, để không giảm cạnh tranh của thị trường chứng khoán Việt.

Bộ Tài chính xem xét điều chỉnh giảm trừ gia cảnh khi tính thuế thu nhập cá nhân, chuyên gia đề xuất cơ chế tự động điều chỉnh hàng năm dựa vào lương tối thiểu vùng và điều kiện kinh tế – xã hội. Điều này giúp lao động thu nhập thấp như anh Minh ở Hà Nội, có 3 con và phải chăm cha mẹ già, thu nhập chỉ đủ sinh hoạt cơ bản. Tuy nhiên, cần tính toán mức thu nhập trung bình để tránh đưa toàn dân vào diện nộp thuế thu nhập cá nhân.

Đề xuất tăng thuế thu nhập cá nhân lên đến 10% cho chuyển nhượng bất động sản theo thời gian nắm giữ đang được lấy ý kiến. Điều này có thể hạn chế đầu tư ngắn hạn và “lướt sóng” bất động sản, nhưng cũng gây ra nhiều lo ngại về tính kịp thời và tác động lan tỏa đối với thị trường.

Bộ Tài chính đề xuất điều chỉnh mức giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân với hai phương án.

– Phương án 1: Tăng mức giảm trừ cho bản thân từ 11 triệu đồng/tháng lên 13,3 triệu đồng/tháng và cho người phụ thuộc từ 4,4 triệu đồng/tháng lên 5,3 triệu đồng/tháng, dựa trên tốc độ tăng CPI.

– Phương án 2: Tăng mức giảm trừ cho bản thân từ 11 triệu đồng/tháng lên 15,5 triệu đồng/tháng và cho người phụ thuộc từ 4,4 triệu đồng/tháng lên 6,2 triệu đồng/tháng, dựa trên tốc độ tăng thu nhập bình quân đầu người và tốc độ tăng GDP bình quân đầu người. Nếu chọn phương án 2, giảm thu ngân sách nhà nước khoảng 21.000 tỉ đồng.

Bộ Tài chính đề xuất thuế thu nhập cá nhân 20% cho cá nhân cư trú khi chuyển nhượng bất động sản, tính bằng giá bán trừ giá mua và chi phí liên quan. Nếu không xác định được giá mua, thuế áp dụng theo thời gian nắm giữ.